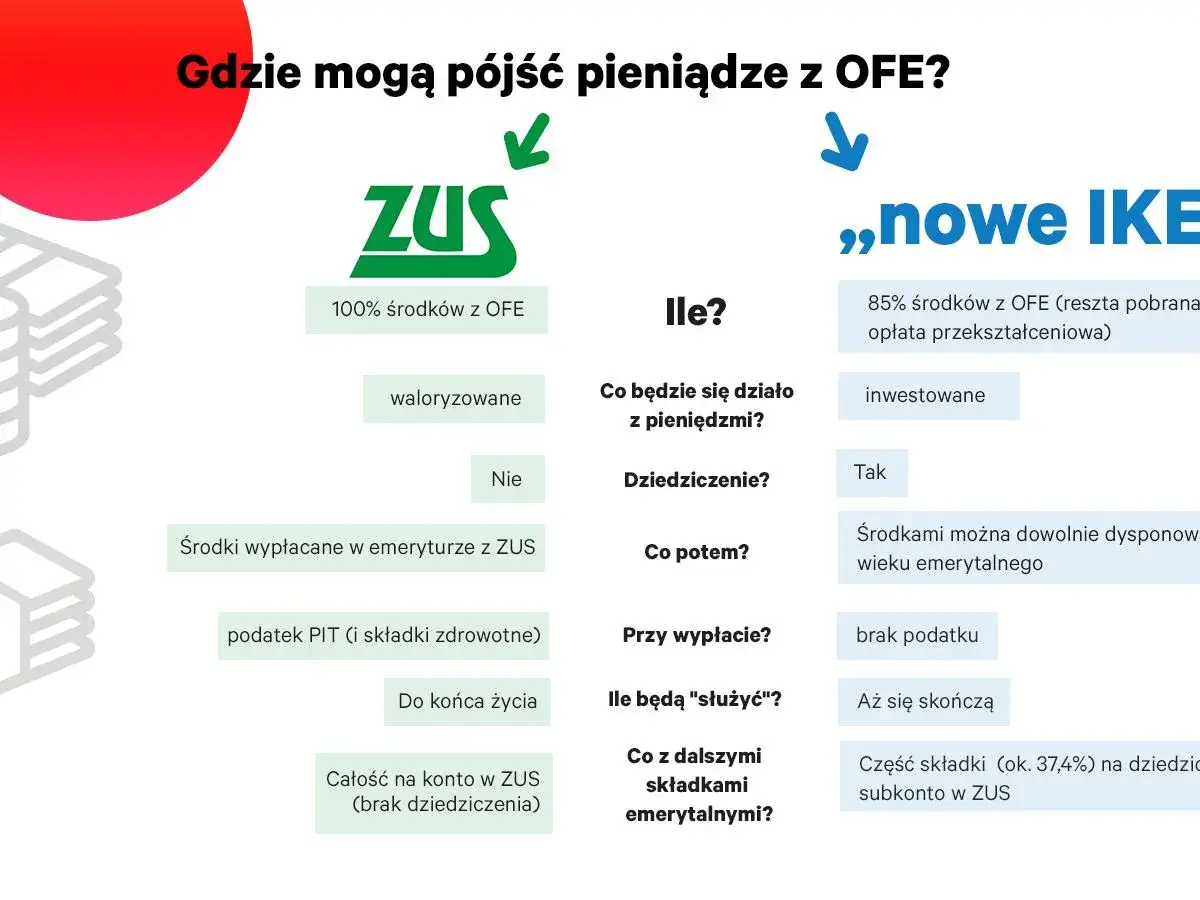

Reforma OFE z 2014 roku była jedną z tych zmian, które przez lata budziły emocje, bo dotknęła realnych środków zapisanych na kontach emerytalnych. Najkrócej: część aktywów przeniesiono do ZUS i zapisano na subkoncie, a reszta została w OFE, ale już w innym modelu niż wcześniej. Jeśli chcesz zrozumieć, dlaczego tak zrobiono, co dokładnie przeniesiono i jak to dziś wpływa na przyszłą emeryturę, ten tekst porządkuje temat bez mitów i skrótów.

Najkrócej: środki nie zniknęły, tylko zostały przeksięgowane i podzielone między ZUS a OFE

- 3 lutego 2014 r. OFE umorzyły 51,5% jednostek rozrachunkowych zapisanych na rachunkach członków.

- Równowartość tej części trafiła na subkonto w ZUS i jest tam dalej waloryzowana.

- Pozostałe 48,5% aktywów zostało w OFE i nadal pracowało w systemie kapitałowym.

- Reforma objęła głównie obligacyjną część portfela, więc zmieniła też sposób liczenia długu publicznego.

- Na 10 lat przed emeryturą działa suwak bezpieczeństwa, który stopniowo przenosi środki do ZUS.

Dlaczego w 2014 roku zmieniono zasady OFE

Żeby dobrze odpowiedzieć na pytanie o pieniądze z OFE, trzeba zacząć od motywu reformy. W 2014 roku państwo nie zdecydowało się na zwykłą wypłatę oszczędności ludziom do ręki. Zmieniono logikę całego systemu: część aktywów, zwłaszcza ta oparta na obligacjach Skarbu Państwa, została wyprowadzona z OFE i przeniesiona do ZUS.

W praktyce chodziło o przebudowanie drugiego filaru emerytalnego i ograniczenie sytuacji, w której duża część portfeli OFE była zbudowana z papierów dłużnych emitowanych przez państwo. To miało też skutek fiskalny: spadła oficjalnie liczona część długu publicznego, bo papiery znajdujące się wcześniej w OFE zostały rozliczone w ramach systemu publicznego. Ja patrzę na to tak: nie był to ruch „znikających pieniędzy”, tylko ruch między koszykami tego samego systemu emerytalnego, tyle że o ogromnej skali.

To prowadzi do pytania, co konkretnie stało się z samymi jednostkami i gdzie zapisano ich wartość.

Co dokładnie stało się z pieniędzmi z OFE

Najważniejszy mechanizm był prosty, choć dla wielu osób brzmi zaskakująco technicznie. 3 lutego 2014 r. OFE umorzyły 51,5% jednostek rozrachunkowych zapisanych na rachunku każdego członka funduszu na dzień 31 stycznia 2014 r. Odpowiadająca temu wartość została zapisana na subkoncie w ZUS, a nie wypłacona w gotówce.

| Element | Co się z nim stało | Co to oznacza dla ubezpieczonego |

|---|---|---|

| 51,5% jednostek rozrachunkowych | Umorzono je i przeksięgowano do ZUS | Wartość tej części stała się zapisem na subkoncie |

| Obligacje Skarbu Państwa i inne papiery dłużne | Wyszły z portfeli OFE i zostały rozliczone w systemie publicznym | Zmienił się sposób ewidencji aktywów, a nie ich „zniknięcie” |

| Pozostałe 48,5% aktywów | Zostało w OFE | Ta część nadal była inwestowana na rynku kapitałowym |

| Aktywa przekazane łącznie | Ich wartość wyniosła około 153,15 mld zł | Skala reformy była bardzo duża i dotyczyła milionów rachunków |

Oficjalne materiały ZUS wskazują, że na subkoncie zapisuje się m.in. kwotę odpowiadającą 51,5% umorzonych jednostek rozrachunkowych z 31 stycznia 2014 r., a później ta kwota jest waloryzowana. I to jest sedno całej odpowiedzi: pieniądze nie przeszły do prywatnej wypłaty, tylko zostały zapisane w innym miejscu systemu emerytalnego.

Warto też pamiętać o jednym niuansie: nie wszystkie aktywa OFE były takie same. Największy ciężar miały obligacje i inne instrumenty dłużne, więc reforma dotyczyła przede wszystkim tej części portfela, która i tak była mocno związana z finansami publicznymi. Z tego powodu nie da się jej opisać jednym słowem „zabrano” albo „oddano” bez uproszczenia. Bardziej trafne jest: przeksięgowano i przemodelowano.

Skoro już widać, gdzie trafiła wartość, trzeba wyjaśnić, co to oznaczało dla przyszłej emerytury.

Jak ten zapis wpływał na przyszłą emeryturę

Subkonto w ZUS nie jest zwykłym kontem bankowym. To zapis księgowy, który ma znaczenie przy wyliczaniu świadczenia. Im wyższa kwota widnieje na subkoncie, tym większy kapitał do podziału przy obliczaniu emerytury. Nie dostajesz tych pieniędzy wcześniej, ale one pracują na twoje przyszłe świadczenie.

Mechanizm jest ważny z trzech powodów:

- Kwoty na subkoncie są corocznie waloryzowane, czyli zwiększane według zasad systemu emerytalnego.

- Stanowią część kapitału, z którego ZUS wylicza emeryturę po osiągnięciu wieku emerytalnego.

- W przypadku śmierci mogą podlegać podziałowi i dziedziczeniu na zasadach przewidzianych dla subkonta.

To rozróżnienie jest praktycznie bardzo ważne. Wiele osób zakłada, że skoro pieniądze „przeszły do ZUS”, to przestały mieć jakikolwiek indywidualny charakter. To nieprawda. Nadal są przypisane do konkretnej osoby, tylko zapisane w innym systemie i inaczej liczone. Właśnie dlatego nie da się porównywać subkonta do budżetu państwa albo do zwykłego funduszu wydatków bieżących.

Jeżeli ktoś pyta mnie, czy na takim przeksięgowaniu ktoś realnie zyskał albo stracił, odpowiadam ostrożnie: efekt zależy od tego, jak długo dana kwota miała później pracować, jak była waloryzowana i jak wyglądała reszta historii składkowej danej osoby. Sama zmiana z 2014 roku była tylko jednym z elementów większej układanki. A obok niej pojawił się jeszcze drugi mechanizm, który często myli się z tamtym transferem.

Czym jest suwak bezpieczeństwa i dlaczego tak często miesza się go z reformą

Drugi mechanizm to suwak bezpieczeństwa. To pojęcie oznacza stopniowe przenoszenie środków z OFE do ZUS na 10 lat przed osiągnięciem wieku emerytalnego. W praktyce chodzi o ograniczenie ryzyka giełdowego tuż przed przejściem na emeryturę. Im bliżej świadczenia, tym mniej sensu ma trzymanie pieniędzy w bardziej zmiennych aktywach.W praktyce wygląda to tak:

- jeżeli kobieta ma 50 lat, a mężczyzna 55 lat, zaczyna działać etapowe przekazywanie środków do ZUS;

- przelew nie następuje jednorazowo, tylko miesiąc po miesiącu;

- celem nie jest „zabranie” pieniędzy, ale zmniejszenie ryzyka spadków wartości tuż przed emeryturą;

- efekt widać na rachunku jako kolejne pozycje zapisane po stronie ZUS.

To właśnie suwak sprawia, że część osób ma wrażenie, iż „OFE nadal coś zabiera”. W rzeczywistości chodzi o odrębny, późniejszy proces, który działa niezależnie od jednorazowego transferu z 2014 roku. Po prostu oba mechanizmy dotyczą tego samego obszaru i dlatego w potocznym języku wrzuca się je do jednego worka.

Właśnie dlatego wokół reformy narosło tak wiele skrótów myślowych. Warto je rozbroić, zanim ktoś wyciągnie z niej zbyt daleko idące wnioski.

Najczęstsze nieporozumienia wokół reformy OFE

Ta zmiana była komunikowana dość technicznie, więc do dziś krąży wokół niej kilka uproszczeń. Najczęściej spotykam cztery:

- „Pieniądze przepadły” - nie, zostały zapisane na subkoncie albo pozostały w OFE.

- „Wszystko zabrano do ZUS” - nie, do ZUS trafiło 51,5% aktywów, a 48,5% zostało w funduszach.

- „To była wypłata dla państwa” - nie w tym sensie, w jakim rozumie się zwykły przelew na konto publiczne; chodziło o przekształcenie aktywów i zmianę ich ewidencji.

- „Subkonto to to samo co konto bankowe” - nie, to zapis emerytalny, który wpływa na przyszłe świadczenie.

Jest jeszcze jedno ważne nieporozumienie: część osób sądzi, że reforma z 2014 roku definitywnie zakończyła temat OFE. Tak nie było. OFE nadal istnieją, choć ich rola jest dziś znacznie węższa niż przed reformą. Dla ubezpieczonego oznacza to, że trzeba patrzeć nie tylko na samą nazwę funduszu, ale też na to, gdzie faktycznie zapisywane są środki i jak działają kolejne mechanizmy systemu.

To prowadzi do najpraktyczniejszej części całej historii: co można sprawdzić dziś, bez zgadywania i bez opierania się na domysłach.

Co dziś warto sprawdzić na swoim koncie emerytalnym

Jeżeli chcesz wiedzieć, jak reforma z 2014 roku odbija się na twojej sytuacji, nie potrzebujesz żadnych spekulacji. Wystarczy zajrzeć do aktualnej informacji o stanie konta i subkonta. Tam zobaczysz, ile zapisano po stronie ZUS, ile wynika z waloryzacji oraz czy masz jeszcze aktywne środki w OFE.

Ja sprawdziłbym przede wszystkim cztery rzeczy:

- czy na subkoncie widnieje kwota odpowiadająca transferowi z 2014 roku;

- czy środki są waloryzowane i w jakiej wysokości rośnie zapis;

- czy twoje dane dotyczące OFE są aktualne;

- czy masz wskazane osoby uprawnione do ewentualnego dziedziczenia środków.

Warto też pamiętać o prostym rozróżnieniu: osoba urodzona po 1968 roku ma subkonto z urzędu, a starsi ubezpieczeni mają je tylko wtedy, gdy są członkami OFE. To drobny szczegół, ale on często wyjaśnia, dlaczego dwie osoby w podobnym wieku widzą w dokumentach zupełnie inny układ zapisów.

Jeśli jesteś jeszcze daleko od wieku emerytalnego, patrz przede wszystkim na to, jak rośnie kapitał. Jeśli jesteś bliżej emerytury, zwróć uwagę na suwak bezpieczeństwa, bo to on będzie przesuwał część środków do ZUS krok po kroku. A jeśli chcesz zrozumieć sens całej reformy w jednym zdaniu, najuczciwiej brzmi ono właśnie tak: system nie oddał tych pieniędzy ludziom, tylko przepisał je w innym miejscu emerytalnej ewidencji.

Dlaczego ta reforma nadal ma znaczenie dla twojej emerytury

Minęło już sporo czasu, ale skutki tamtej zmiany wciąż są widoczne w indywidualnych kontach i w sposobie liczenia świadczeń. To nie jest zamknięta historia z jednego roku, tylko element systemu, który nadal pracuje. Subkonto dalej się waloryzuje, suwak dalej działa, a stan konta emerytalnego nadal zależy od tego, jak rozłożone są środki między ZUS i OFE.

Jeżeli chcesz myśleć o tym praktycznie, nie skupiaj się na haśle „co się stało z pieniędzmi”, tylko na trzech pytaniach: gdzie została zapisana ich wartość, jak jest waloryzowana i kiedy zacznie wpływać na wysokość twojego świadczenia. To właśnie te odpowiedzi mają realne znaczenie przy emeryturze, a nie sam medialny skrót z 2014 roku.

Najrozsądniej jest traktować OFE i subkonto jako dwa różne koszyki tego samego systemu. Jeden działa bardziej rynkowo, drugi bardziej ewidencyjnie, ale oba wpływają na końcowy wynik. Jeśli chcesz ocenić swoją sytuację bez zgadywania, sprawdź aktualny stan konta, zapisy na subkoncie i to, czy jesteś już objęty suwakem bezpieczeństwa. To daje pełniejszy obraz niż jakiekolwiek uproszczone hasło o „zabranych pieniądzach”.