Najważniejsze fakty o wieku emerytalnym kobiet

- Obecnie kobieta w Polsce nabywa prawo do emerytury po ukończeniu 60 lat.

- Mężczyzn nadal obowiązuje wiek 65 lat.

- W powszechnym systemie sam wiek otwiera prawo do świadczenia, ale jego wysokość zależy od składek i kapitału.

- Najniższa emerytura od 1 marca 2026 r. wynosi 1 978,49 zł brutto.

- Praca po 60. roku życia może podnieść świadczenie, a w wielu sytuacjach jest po prostu opłacalna finansowo.

Jaki jest obecnie wiek emerytalny kobiet w Polsce

Od 1 października 2017 r. powszechny wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn. W 2026 r. ta zasada nadal obowiązuje, więc kobieta po ukończeniu 60. roku życia może wystąpić o emeryturę, ale nie musi kończyć pracy tylko dlatego, że nabyła takie prawo.

Ja patrzę na to tak: ukończenie 60 lat otwiera drzwi do świadczenia, ale nie zamyka kariery zawodowej. To ważne rozróżnienie, bo wiele osób myli obowiązek przejścia na emeryturę z samym prawem do jej pobierania.

| Sytuacja | Znaczenie |

|---|---|

| Kobieta kończy 60 lat | Może złożyć wniosek o powszechną emeryturę |

| Kobieta nadal pracuje | Może kontynuować zatrudnienie i odkładać składki |

| Mężczyzna kończy 65 lat | Analogiczne prawo do powszechnej emerytury |

W praktyce to właśnie odróżnienie prawa do świadczenia od decyzji o jego uruchomieniu jest pierwszym krokiem do oceny całej sytuacji. To prowadzi wprost do pytania, co trzeba mieć poza samym wiekiem.

Co oznacza to w praktyce dla prawa do świadczenia

Ja zawsze rozdzielam dwie kwestie: prawo do emerytury i jej wysokość. Dla osób urodzonych po 31 grudnia 1948 r. prawo do powszechnej emerytury powstaje po ukończeniu wieku emerytalnego i po wykazaniu choćby krótkiego okresu ubezpieczenia emerytalnego. To może być nawet jeden dzień opłaconej składki, więc sam staż nie blokuje prawa do świadczenia.

Problem zaczyna się dopiero przy gwarancji najniższej emerytury. Od 1 marca 2026 r. wynosi ona 1 978,49 zł brutto, ale do jej podniesienia zwykle potrzebny jest odpowiedni staż: 20 lat okresów składkowych i nieskładkowych u kobiety. Przy krótszym okresie ubezpieczenia emerytura może być niższa, czasem wyraźnie niższa, i nie zawsze zostanie podniesiona do minimum.| Warunek | Skutek |

|---|---|

| 60 lat i jakikolwiek okres ubezpieczenia | Prawo do emerytury na nowych zasadach |

| 60 lat oraz 20 lat okresów składkowych i nieskładkowych | Możliwa gwarancja najniższej emerytury |

| 60 lat i krótki staż | Świadczenie może być niższe od minimum |

To rozróżnienie jest kluczowe, bo wyjaśnia, dlaczego dwie kobiety w tym samym wieku mogą dostać zupełnie różne kwoty. Następny krok to sprawdzenie, kiedy przepisy pozwalają przejść wcześniej albo korzystać z wyjątku.

Kiedy możliwa jest wcześniejsza emerytura albo inny wyjątek

Powszechna emerytura po 60. roku życia to standard, ale nie jedyna ścieżka. Wcześniejsze świadczenia dotyczą tylko ściśle określonych sytuacji: pracy w szczególnych warunkach, niektórych uprawnień zachowanych po dawnych przepisach albo emerytury pomostowej.

| Wariant | Dla kogo | Co trzeba wiedzieć |

|---|---|---|

| Emerytura w szczególnych warunkach | Wybrane zawody, zwykle z ciężką lub szkodliwą pracą | Wymaga dodatkowych warunków, dokumentów i odpowiednich okresów zatrudnienia |

| Emerytura pomostowa | Osoby, które wykonywały prace ujęte w wykazach | Przysługuje do dnia poprzedzającego osiągnięcie powszechnego wieku emerytalnego |

| Uprawnienia z dawnych zasad | Część roczników i osób, które spełniły warunki przed zmianami | Liczą się daty urodzenia, moment złożenia wniosku i historia zatrudnienia |

W niektórych szczególnych przypadkach wiek dla kobiet bywa niższy, czasem nawet 55 lat, ale to wyjątek, nie reguła. Jeśli ktoś liczy, że sama chęć wcześniejszego zakończenia pracy wystarczy, zwykle się rozczaruje. W takich sprawach decydują daty zatrudnienia, rodzaj pracy i dokumenty potwierdzające okresy ubezpieczenia. Osobną historią jest KRUS, bo tam obowiązują własne reguły.

To dobre miejsce, by spojrzeć na ekonomię całej decyzji, bo sam wiek to jedno, a pieniądze z emerytury to drugie.

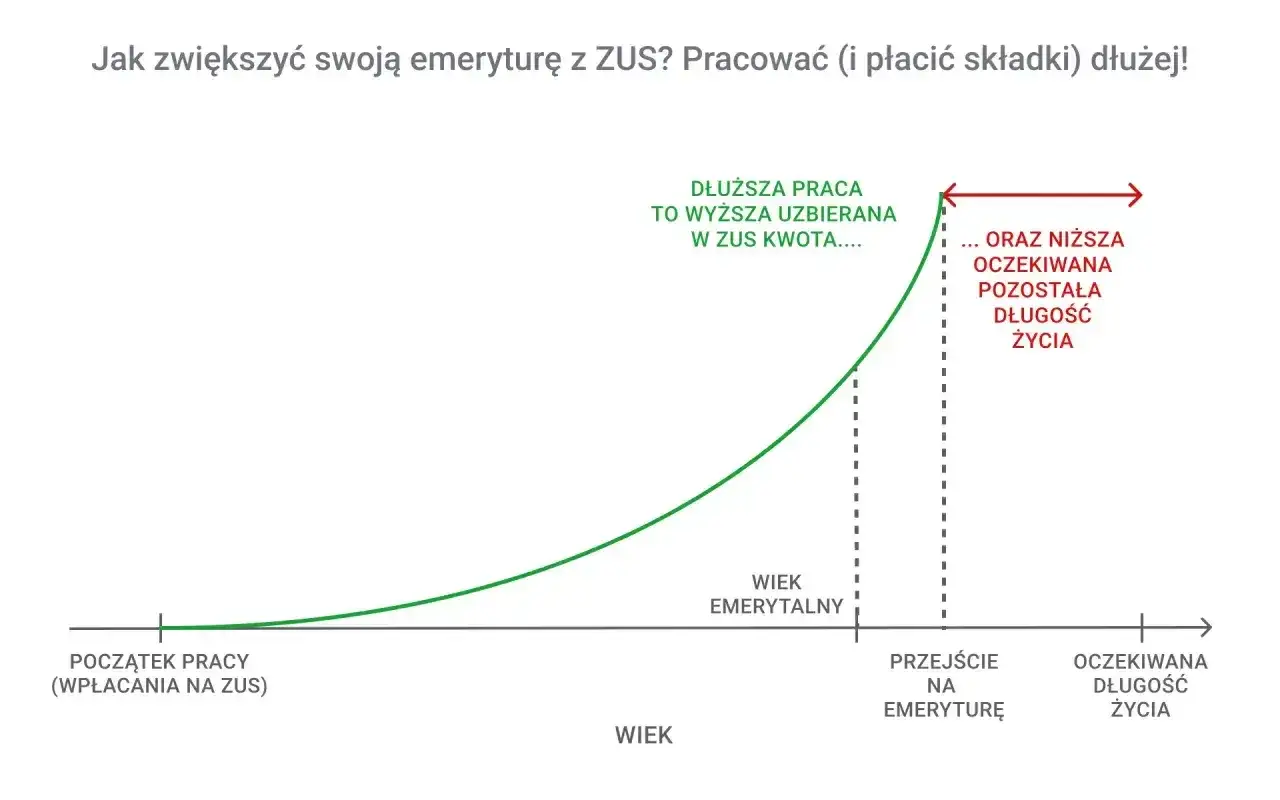

Dlaczego późniejsze przejście na emeryturę często się opłaca

W systemie składkowym czas ma realną wartość. Emerytura jest liczona z kapitału zgromadzonego na koncie emerytalnym i subkoncie, a potem dzielona przez średnie dalsze trwanie życia. Im później składasz wniosek, tym zwykle większy jest kapitał i korzystniejszy bywa sam dzielnik, więc świadczenie rośnie.

ZUS wskazuje, że późniejsze przejście na emeryturę może podnieść świadczenie nawet o kilkanaście procent za każdy dodatkowy rok aktywności. To nie jest obietnica identyczna dla każdej osoby, ale mechanizm jest prosty: dłuższa praca najczęściej działa na plus.

Po osiągnięciu powszechnego wieku emerytalnego dodatkowy przychód co do zasady nie obniża emerytury, więc dla wielu kobiet dalsza praca jest nie tylko bezpieczna, lecz także po prostu opłacalna. Inaczej wygląda to przy wcześniejszych świadczeniach, gdzie limity dorabiania nadal mają znaczenie.Co sprawdzić przed złożeniem wniosku

Przed decyzją robię trzy rzeczy: sprawdzam zapis składek, porównuję prognozę świadczenia przy różnych terminach oraz ustalam, czy dalej chcę pracować. Z pozoru to drobiazgi, ale właśnie one często decydują o kilku setkach złotych różnicy miesięcznie.

- Zweryfikuj składki i okresy ubezpieczenia na swoim koncie emerytalnym.

- Porównaj emeryturę przy złożeniu wniosku od razu i po kilku dodatkowych miesiącach pracy.

- Jeśli nadal pracujesz, ustal, czy chcesz korzystać z ulgi dla pracujących seniorów.

- Jeśli pobierasz wcześniejsze świadczenie, pilnuj limitów dorabiania, bo one nadal obowiązują.

- Sprawdź, czy zakończenie zatrudnienia u dotychczasowego pracodawcy nie jest potrzebne do uruchomienia wypłaty.

Najbezpieczniejsza kolejność działania przed decyzją o emeryturze

Najpierw sprawdzam, czy mam pełne prawo do świadczenia i czy w dokumentach nie ma braków. Potem porównuję wariant „teraz” z wariantem „za rok”, bo w wielu przypadkach dodatkowe 12 miesięcy pracy robi większą różnicę, niż się wydaje.

- Ustal dokładną datę ukończenia 60 lat.

- Sprawdź staż, składki i kapitał początkowy.

- Porównaj kwotę emerytury przy różnych terminach.

- Jeśli masz wyjątek od standardowych zasad, potwierdź go osobno.

Jeżeli miałbym zamknąć temat jednym zdaniem, powiedziałbym tak: w przypadku kobiet wiek 60 lat jest punktem startowym, ale o jakości decyzji decydują jeszcze staż, składki i to, czy po drodze chcesz dalej pracować. Właśnie te trzy elementy najczęściej przesądzają o tym, czy emerytura będzie tylko formalnie dostępna, czy też naprawdę rozsądna finansowo.